Facebook

Facebook

Twitter

Twitter

LINE

LINE

- 案例事實

A 機關欲辦理 112年度場館空調設備年度維護案,承辦人甲參考 前一年度 (111 年 ) 類似委託專業廠商服務案之採購項目年度定期巡檢部分「冷卻水塔清洗及巡檢」編列單價為新臺幣(下同)2萬8,000元, 惟當年度廠商標價僅 5,000 元;年度保養部分「箱型冷氣機保養」編列單價 2 萬 6,000 元,惟當年度廠商標價亦僅 5,000 元。

之後甲擬訂 112 年度招標文件時,未確實進行市場訪價,亦無視於 111 年度之廠商標價,即將「冷卻水塔清洗及巡檢」及「箱型冷氣機保養」項目循例分別編列預算 2萬 8,000 元及 2 萬 6,000 元進行採購。 另 112 年度氣冷式空調主機 240RT 及 100RT 項目,甲已於每月定期保養編列冷凍油、乾燥過濾器更換及冷媒填充 ( 共 12 次 ),卻又於年度保養 ( 固定於 6 月份辦理 1 次 ) 編列相同內容經費。

其後本案以公開取得報價單方式辦理招標,參考最有利標精神決標給 111 年度原承攬廠商 ( 僅 1 家廠商投標 )。 - 風險評估

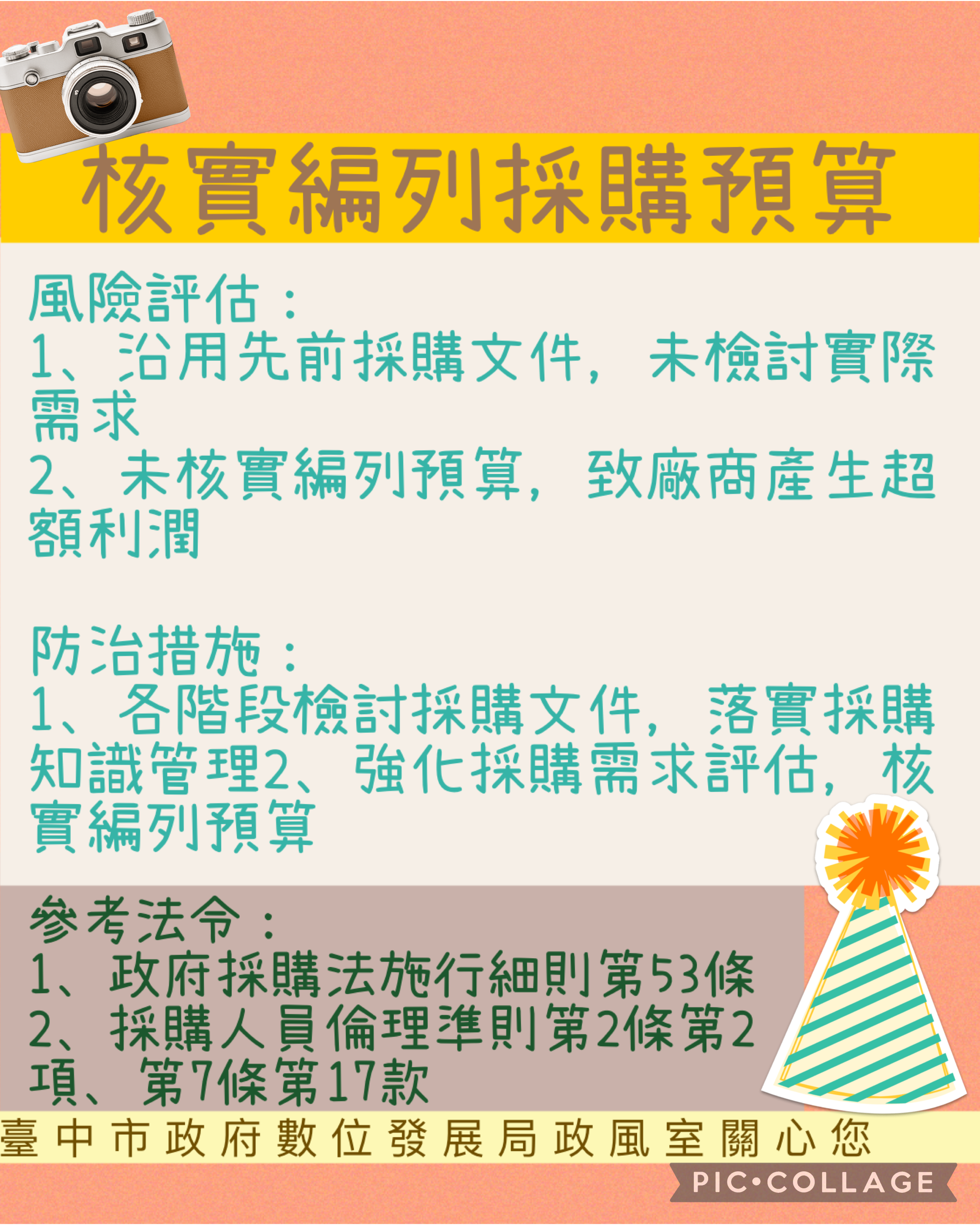

1、逕沿用前年度採購文件,未能檢討實際採購需求。

2、採購預算未能核實編列,致使廠商發生超額利潤。 - 防治措施

1、於各階段檢討採購文件,落實採購制度知識管理。

2、強化採購需求評估作業,核實編列各項採購預算。 - 參考法令

1、政府採購法施行細則第 53 條。

2、採購人員倫理準則第 2 條第 2 項。

3、採購人員倫理準則第 7 條第 17 款。

資料來源:113年藝文場館管理防貪指引-臺中市政府文化局編印